كيفية إجراء دفتر النقدية بشكل صحيح. كتاب النقدية: ملء نمط

ووفقا للتشريعات المحلية،يطلب من جميع المنظمات الاحتفاظ بالمالية الحرة في البنك. وفي الوقت نفسه، فإن معظم المدفوعات تتم من قبل الكيان القانوني فيما بينها في شكل غير النقدية. وبالنسبة للدوران النقدي، يوجد مكتب نقدي، وموظف يعمل معه، وكتاب تسجل فيه المعاملات. بعد ذلك، دعونا نلقي نظرة فاحصة على ملامح ملء الوثائق.

كتاب النقدية: لماذا هو مطلوب وكيف يتم إجراء ذلك؟

كما يظهر الممارسة، في معظموتنفذ المنظمات دوران النقدية في شكل غير النقدية. ولكن هذا ال يعني أن النقد ال يستخدم في أنشطة هذه الشركات. إذا كان هناك على الأقل نسبة صغيرة من المعاملات المبرمة باستخدام الأوراق النقدية، فيجب أن يكون لدى المؤسسة دفتر نقدي. كيفية الحفاظ على هذه المجلة؟ من الذي ينبغي أن يساهم بالمعلومات عنه؟ وهذه القضايا تهم العديد من أصحاب المشاريع. وتجدر الإشارة إلى أنه وفقا للقانون، منذ عام 2014 الشركات التي لديها مجلة للدخل والنفقات لا يمكن إصدار أوامر للمعاملات مع النقدية. وبناء على ذلك، لا يجوز إجراء دفتر النقدية، وهو عينة من التعبئة التي سيتم وصفها أدناه، من قبلهم. ومع ذلك، يستمر بعض رواد الأعمال في استخدامه. ومع ذلك، العديد من المنظمات تنفيذها بشكل غير صحيح. من أجل تجنب المشاكل مع التفتيش الضريبي، والعقوبات وغيرها من العقوبات، يجب أن تولي اهتماما وثيقا للعمليات التي يتم تنفيذها ومعرفة كيفية الحفاظ على دفتر النقدية بشكل صحيح.

القاعدة المعيارية

وقبل بدء نفاذ التوصيات المحاسبية الجديدةلا توجد أي مؤشرات مباشرة على أن جميع أصحاب المشاريع يجب أن يكون لديهم دفتر نقدي. لم يتم أيضا ملء عينة ملء. في ممارسات محاكم التحكيم كانت هناك حالات عندما اتخذ القرار لصالح رجال الأعمال الذين لم يأخذوا في الاعتبار المعاملات النقدية في المجلة. منذ عام 2012، تم اعتماد أمر ملء دفتر النقدية. وتنص التعليمات على الوجود الإلزامي لمجلة عن المعاملات لجميع أصحاب المشاريع، بصرف النظر عن النظام الضريبي الذي يستخدمونه، إذا قاموا بمعاملات نقدية. وللاطلاع على سوء صياغة الوثائق والانتهاكات الأخرى للانضباط المحاسبي التي سيتم الكشف عنها أثناء التفتيش، يجوز معاقبة إحدى المنظمات على شكل غرامة.

خصائص الوثيقة

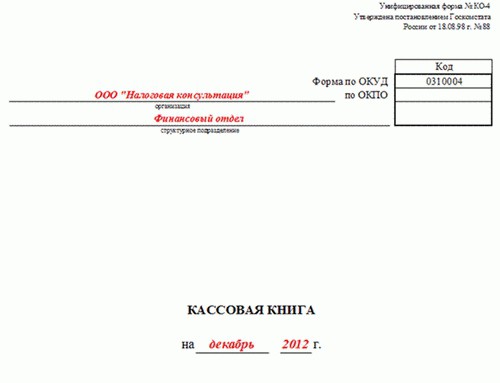

قبل أن أقول لكم كيفية المضي قدما بشكل صحيحدفتر النقدية، يجب عليك شرح ما هو عليه. من المعلومات المذكورة أعلاه فمن الواضح أن هذه هي مجلة خاصة لتسجيل جميع المعاملات النقدية. وبالإضافة إلى ذلك، فإن دفتر النقدية مدرج في قائمة البيانات المالية. وقد وافق قرار لجنة الإحصاءات الحكومية على شكل مجلة محاسبية. ويسمى كو-4. يتم تحديد الإجراء الصحيح لملء دفتر النقدية من قبل اللائحة ذات الصلة. وقد وافق البنك المركزي على هذه اللوائح في عام 2011. معرفة كيفية إجراء تسجيل النقدية الصحيح مهم جدا، منذ مراقبة التفتيش تحقق من ذلك في كثير من الأحيان بما فيه الكفاية. وتوضع وثيقة جديدة لكل عام.

عينة من ملء وحفظ دفتر النقدية: الأحكام الرئيسية

تتكون الوثيقة من 50 أو 100 صفحة. أما بالنسبة للسؤال، عندما يكون من الضروري الحفاظ على دفتر النقدية، وفقا للقانون يتم تأسيس أن المجلة يتم تجميعها من بداية السنة وزيادة. يتم وضع فترة صلاحية المستند على صفحة العنوان. إذا كانت المجلة قد انتهت قبل نهاية العام، يتم تجميع واحد جديد. لا تنقطع السجلات وتستمر مع الحفاظ على الترتيب الزمني. صفحة عنوان المجلة الجديدة تشير إلى تاريخ بداية ونهاية تجميعها. وفي هذه الحالة، سيكون من السهل تحديد تسلسل الوثائق. وكقاعدة عامة، يكتسب المشروع دفتر النقدية الجاهزة المطبوعة في دار الطباعة، مع أعمدة رسمها والرسوم البيانية. يمكنك تقديم وثيقة في شكل إلكتروني (كيفية إجراء دفتر النقدية بشكل صحيح في هذا الشكل، سيتم وصفها أدناه). يتم ترقيم جميع الصفحات على الفور في المجلة بأكملها. يتم وضع إجمالي عدد الأوراق في النهاية (في الصفحة الأخيرة). ويتم اعتماد المبلغ المحدد بتوقيعات الرئيس والشخص المسؤول. يتم ختم الكتاب مخيط مع الشمع أو ختم ماستيك.

الشخص المسؤول

في المؤسسة هناك موظف، المسؤول عنوهو دفتر النقدية. كيفية الحفاظ على هذه المجلة يشار إليها في التوصيات ذات الصلة التي يجب على الموظف أن يعرف. يقوم هذا الموظف بتنفيذ معاملات نقدية ويدخل معلومات عنها في الوثيقة. يتم اعتماد ورقة الانتهاء مع توقيع. وهذا يعني أن الموظف يتحمل جميع المسؤولية عن العمليات المنجزة والمعلومات التي تم إدخالها في نفسه. في نهاية يوم العمل، يقوم الموظف بتحويل رصيد النقد إلى قسم المحاسبة. جنبا إلى جنب مع ذلك يتم نقل جميع الوثائق - أوامر دفع الدخل الأساسي. كما يتم التوقيع على ورقة كتاب مكتملة من قبل المحاسب المستلم. إذا كان هذا الأخير ليس في المؤسسة، يتم وضع التوقيع من قبل الرأس. يتم تنفيذ هذا الإجراء يوميا. ومن أجل القيام بالمعاملات النقدية، يجب أن يكون الموظف المسؤول المأذون له من رئيسه على دراية بواجباته وحقوقه ومسؤولياته بالتوقيع. إذا كنا نتحدث عن كيفية الحفاظ على دفتر النقدية من بي، ثم العملية نفسها هي مماثلة لتلك التي يتم تنفيذها في المنظمة. ومع ذلك، لا يتم دائما توفير رجل أعمال فردي مع الموظفين من الموظفين، وعلى وجه الخصوص، ليس بالضرورة أن يكون الشخص المسؤول عن اللجنة وتسجيل المعاملات النقدية. إذا كان مؤشر الأداء وحده يعمل، فإنه يقوم باستقبال الأموال وإنفاقها. وبناء عليه، يسجل نفسه ويوقع الصفحات المكتملة. أولئك الذين لا يعرفون كيفية الحفاظ على دفتر النقدية بشكل صحيح، وتقديم المشورة للمحاسب، عرض أدناه، سوف تساعدك على توجيه نفسك في المتطلبات.

غطاء ورقة

يجب أن تحتوي هذه الصفحة على المعلومات التالية:

- بالنسبة للكيان القانوني - الاسم الكامل للمنظمة، لرجل الأعمال - منظم، اسم الوحدة (إذا كان فرع).

- مدة السجل. قد يكون هذا سنة أو تاريخ محدد، إذا كانت هناك عدة وثائق.

- من المؤسسة.

داخل المستند

يتحدث عن كيفية إصدار نقدية بشكل صحيحكتاب، وتجدر الإشارة إلى أن إدخالات، سواء المستهلكة واردة، تضاف إلى صفحة واحدة. في نهاية اليوم، يتم تقليل الرصيد وتتلخص النتيجة. ويوضع تقرير عن العمليات المنجزة. كل ورقة من الكتاب يتكون من جزأين مع خط الانفصال. النصف الأول هو صفحة المجلة، التي يتم فيها إدخال معلومات عن العمليات. في الجزء الثاني، يتم تجميع تقرير أمين الصندوق. يمكنك ثني الورقة على طول خط الفصل والحفاظ على السجلات تحت ورقة الكربون. بعد إدخال المعلومات، يتم قطع ورقة. يجب تقديم الجزء الأول من الصفحة. ويرافق التقرير الوثائق التي تؤكد سير العمليات (تسمى هذه الأوراق "الأولية"). على سبيل المثال، يمكن أن يكون مقتطفا من النظام، أمر استلام النقدية، طلب للحصول على سلف، توكيل، وهلم جرا.

إدخال المعلومات في المربعات

يجب الإشارة إلى تاريخ الإيداع في أعلى الصفحةالمعلومات. يبدأ ملء ورقة مع عمود حيث يشير الرصيد في بداية التحول. هنا يتم وضع المبلغ الذي يتم نقله من نهاية الصفحة السابقة. بعد ذلك، يتم إدخال رقم الطلب للأمر النقدي. يشار إليه في العمود "رقم الوثيقة". السطر التالي يناسب الشخص الذي صدر أو الذي استلمت منه هذه الورقة. إذا كان هذا الشخص الطبيعي، ثم يتم إدخال الاسم، إذا كان الكيان القانوني هو اسم المنظمة. في العمود التالي، حدد رقم الحساب أو الحساب الفرعي المقابل. أدخل المعلومات التي تشير إلى طريقة الاستلام أو النفقات النقدية. على سبيل المثال، p / c - سيسي. 51، سالاري - сч. 70، العملاء والعملاء - сч. 62 - وتجدر الإشارة هنا إلى أن هذه الخطوط لا يشغلها أصحاب المشاريع الفردية.

النسخة الإلكترونية

إن اعتماد تكنولوجيا الحاسوب على نطاق واسع ليس كذلكتجاوزت وكتاب النقدية. النسخة الإلكترونية من مجلة يجعل عمل الموظفين أسهل بكثير. ويستخدم برنامج خاص للحفاظ على الكتاب. فإنه يعرض السجل على شاشة الكمبيوتر. يتم ملء الرسوم البيانية بالطريقة نفسها كما هو موضح أعلاه. كل يوم الموظف المسؤول يدخل المعلومات اللازمة، وفي نهاية التحول يطبع ورقة. وفي النسخة الورقية، ينبغي أن يكون هناك جزأان: التقرير نفسه والنصف المشترك. يوقع أمين الصندوق على الصفحة. إذا كان للموظف توقيع إلكتروني، فإنه يسمح له باستخدامه، وكذلك المعتاد. كل رقم من هذه الصفحات مرقمة. في نهاية العام، يتم تشكيل كتاب من الأوراق المطبوعة. في الصفحة الأخيرة، يشار إلى إجمالي عدد الإدخالات. وهي معتمدة من قبل التوقيعات وختم المؤسسة. ويمكن تجميع الكتاب الإلكتروني مرة واحدة في الربع، وليس سنة. يتم إرسال التقارير والوثائق المرفقة إلى الإدارة المالية.

الإيرادات والنفقات

يتم إصدار المقبوضات النقدية عن طريق تسجيل النقديةاستلام أمر. يجب إيداع الإيصال - الجزء القابل للفصل - إلى كشف حساب مصرفي. وتصدر عمليات سحب الأموال، على التوالي، واحدة أو أكثر من أوامر الإنفاق. عندما يتم تسليم النقد إلى البنك، يتم إعطاء الموظف إيصال وأمر. يتم إيداع الأول إلى الخروج، والثاني - إلى البيان.

التصحيحات في المجلة

في حالة السماح للكتاب بخطأ كتابي،والتي لها تأثير كبير على التقارير، فإنه يمكن تصحيحها. يحظر تماما أوراق الإعدام من المجلة. كما أنه لا يسمح باستخدام السكتة الدماغية، علامة، فرك مع شفرة، ممحاة وغيرها من التلاعب مماثلة. إذا كان الخطأ الكتابي لا ينطوي على تغييرات في بقايا أي فترة، ثم يتم التصحيح على النحو التالي: يتم عبور دخول غير صحيحة بدقة خارج، يتم وضع الحق واحد جنبا إلى جنب. ويجب أن يكون التصحيح مصدقا بالتأكيد بالتوقيعات. يجب على أمين الصندوق والمحاسب التوقيع على الفاتورة. إذا كان هناك العديد من التصحيحات على الصفحة، ثم كل واحد منهم يجب أن تكون معتمدة. وإذا ارتكب خطأ خطير، يقوم أمين الصندوق بصياغة بيان موجه إلى كبير المحاسبين. رئيس المؤسسة هو الذهاب إلى اللجنة، التي ستكون مسؤولة عن التصحيحات. وفقا للخطأ، يتم إعداد شهادة المحاسبة. وهو يصف طبيعة عدم الدقة وطريقة تصحيحها.

التحقق من انضباط التقارير

دقة تسجيل النقدية هو حقالسيطرة على المؤسسة المصرفية التي تخدم حساب المؤسسة. وسيتم إخطار المدير بحقيقة أن التفتيش سيجري. في البنك للتقييم سيكون من الضروري تقديم أوراق إيداع، تصدر بالكامل، تقارير أمين الصندوق جنبا إلى جنب مع الوثائق المرفقة والورقة مسبقا إذا كان قد صدر المال للتقرير. وفي حالة تأثير المراجعة على السنة الحالية، فإن المجلة ليست ضرورية لغرزها) يتم ذلك في نهاية العام (. عند الانتهاء من أنشطة الرقابة، سيتم إرجاع الكتاب إلى المؤسسة. وفي هذه الحالة، تصدر الهيئة المرخص لها إجراء بشأن مراجعة نظام إعداد التقارير. وإذا كانت الوثيقة تحتوي على تعليقات، فيجب إلغاؤها في غضون المهلة المحددة التي تحددها السلطة الإشرافية. أيضا، يمكن تفتيش الضرائب التحقق من صحة ملء دفتر النقدية. وفيما يتعلق بالانتهاكات المحددة في سياق تدابير المراقبة، يمكن تطبيق الجزاءات. وفي الوقت نفسه، ينبغي القول إن المفتش يمكن أن يفرض غرامة على المؤسسة في حالة اكتشاف الأخطاء في غضون شهرين من افتراضها.

</ p>