القرض بين الكيانات القانونية هو بدون فوائد: عقد عينة، عواقب الضرائب

بفضل قرض بدون فوائد ، العديد من الشركاتالحصول على فرصة لحل المشاكل المتراكمة. ويمكن أن تشمل المعاملة كلا من الأفراد والكيانات القانونية. الأسئلة مع الأفراد تقريبا لا تنشأ. ولكن بالنسبة للأخيرة ليست عاطلة هي قضايا الضرائب. سننظر في المقالة في قرض بين كيانات قانونية بدون فائدة: كيف يتم إضفاء الطابع الرسمي عليها ، وما هي المخاطر التي تنطوي عليها معها ، وما هي إمكانيات تقليلها إلى الحد الأدنى.

مفهوم

من البداية يجب أن يوضع في الاعتبار أنه معيجب أن تكون الصفقة حذرة للغاية. إذا تم كل شيء بشكل صحيح ، سيتم تجنب العواقب الضريبية. سنناقش عقد قرض بدون فوائد من وجهة نظر التشريع الضريبي. بعد كل شيء ، قد تنشأ مشاكل من هذا الجانب.

قرض بدون فوائد ، ينتقل إلى لغة بسيطة ،يعني اقتراض الأموال دون فوائد. بطبيعة الحال ، بالنسبة للمقترض ، هذه صفقة مربحة للغاية. بعد كل شيء ، فإن البنوك لن تقدم أبدا مثل هذه الخدمة. لكن الآخرين ، سواء الكيانات المادية والقانونية ، يمكنهم القيام بذلك.

ملامح

القرض بين الكيانات القانونية بدون فوائدهي صفقة شائعة إلى حد ما. يتم استخدامها من قبل الشركات التي في شراكة أو علاقات ودية. هناك حتى منظمات خاصة تشارك في إصدار القروض. يجب أن تكون المعاملة مصحوبة بإبرام عقد ، ويمكن أن تكون إما أحادية أو ثنائية. بالإضافة إلى ذلك ، من الممكن إشراك طرف آخر من أجل ضمان إعادة الأموال إلى المقرض. على هذا النحو ، يمكن السماح لمنظمة رسمية.

يحدد العقد بوضوح فترة إصدار القرض ،أيضا كمية المال. ولا بد من توثيقه. على الرغم من حقيقة أن شروط السداد محددة بوضوح هناك ، يمكن للمقترض دائمًا إرجاع الأموال قبل الوقت المحدد.

من الضروري أن ندرك بوضوح أن هذه الصفقة ليست كذلكيمكن أن تكون ذات طبيعة عادية ، وإلا لن يكون من الممكن تجنب الانتباه الخاص واليقظة من جانب السلطات الضريبية. القرض بين الكيانات القانونية لا ينطوي على فوائد فقط لأغراض غير تنظيمية. خلاف ذلك ، فإنه يخضع للضرائب.

إذا كانت المنظمة هي في كثير من الأحيان على مثل هذه المعاملات في التفتيش يمكن أن تأتي إلى الاستنتاج بأن بهذه الطريقة تحاول التهرب من الضرائب وإجراء النشاط المصرفي غير قانوني.

إن القرض بين الكيانات القانونية لا يحمل فوائد: ما الذي يجب أن تنتبه إليه؟

عند إبرام صفقة ، ينبغي أن يكون المقرض خاصةالحذر. الطريقة الأولى التي يمكنك من خلالها حماية نفسك هي تحديد موعد نهائي واضح عند إعادة الأموال ، وأيضاً لتحديد العواقب السلبية إذا لم يتم منح الأموال. عندما يأتي الموعد النهائي لسداد الديون إلى المقترض ، يكتبون خطاب مطالبة ، والذي يذكرهم بما يتوقعونه في حالة عدم السداد. إذا لم تكن لديك معرفة خاصة ، فمن الأفضل أن تقدم طلبًا إلى أخصائي حتى يتم تجميع المستند بشكل صحيح.

يجب على اتفاقية قرض بدون فوائد بالضرورةلاحتواء الفصل "مسؤولية الأطراف". ثم يقدم المقرض ضمان لاسترداد المبلغ. وبالتالي ، ينبغي أن يصف بالتفصيل ما يتوقعه المقترض في حالة خرق الالتزامات التعاقدية. يجب أن يكون هناك أيضا عقوبة عن كل يوم من التأخر في السداد.

في الواقع ، بالنسبة للدائن ، هناك العديد من الطرق لكيفية تأمين نفسك. يمكن أن تشمل المسؤولية العواقب المالية للمدين ، والغرامات ، وما إلى ذلك.

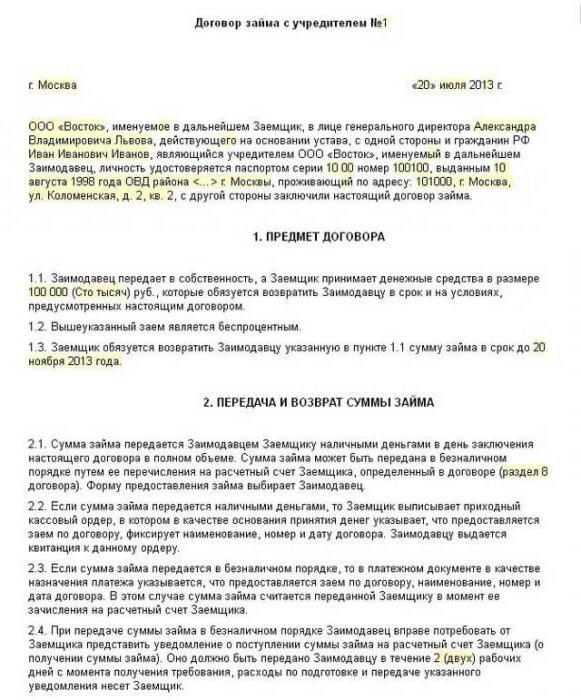

في هذا المقال ، نقدم لك عينة مما يبدو عليه اتفاق القرض بدون فوائد بين الكيانات القانونية. يحتوي النموذج على عناصر عامة إلزامية لهذا النوع من المستندات.

تنفيذ العقد

عند إبرام العقد ، من المفترض أنالأطراف الثقة ببعضها البعض. تجدر الإشارة إلى أن هذه ليست خدمة مالية ولا تنطوي على ربح. إذا لم يتم ذلك ، فيجب على المقرض دفع الضريبة ، لأنه يتم توفير الفائدة في المستند بشكل افتراضي.

في القانون المدني ، الفصل 42"القرض والائتمان." ووفقا له ، تخضع المصلحة لشروط العقد. ومع ذلك ، لكي تعتبر قرضًا بدون فوائد ، يجب عليك الإشارة إلى ذلك مباشرةً. خلاف ذلك ، من المفترض أن العقد يفترض سدادها ، والتي سيتم حسابها بسعر إعادة التمويل.

النظر بشكل منفصل في التشريعات الضريبية حول هذه المسألة.

ضرائب الدخل

فيما يتعلق بضريبة الدخل ، وفقًا للرمز ،يعتبر أن الهدف هو الربح الذي تلقته المنظمة - دافع الضرائب. وهذا يعني تلك المداخيل التي يتم تخفيضها بمقدار النفقات. يمكن أن تكون الإيرادات من بيع السلع والخدمات أو حقوق الملكية أو لا تعمل. وفي الوقت نفسه ، لا ينبغي أن تؤخذ في الاعتبار الدخول الواردة بموجب اتفاقات القروض والائتمان ، أو بسبب سداد هذه القروض.

في نفس الوقت ، في قانون الضرائب تحت الدخلفهم ومزايا اقتصادية ، معبرًا عينا أو نقدًا ، يتم أخذها في الاعتبار عند الإمكان ، ويتم تعريفها في الفصول المتعلقة بضريبة الدخل الشخصية وضريبة دخل الشركات. ولكن عندما يتم إبرام عقد قرض بدون فوائد بين الكيانات القانونية ، فإن الضرائب - ما ينبغي أن يكون - لم يتم تأسيسها ، حيث لا يوجد إجراء لتحديد الفوائد المادية وتقييمها.

وفقا لوزارة المالية ، لا يملك المقترضالعواقب الضريبية نتيجة لقرض بدون فوائد. تؤكد ممارسات التحكيم ، بدورها ، على أن المنظمة التي تصدر قرضًا بدون فوائد ليس لديها دخل يخضع للضريبة.

ضريبة

يحدد قانون الضرائب بوضوح العمليات التي تخضع لهذا النوع من الضرائب. من بينها:

- بيع السلع والخدمات (وكذلك الأعمال) ؛

- نقلها لاحتياجاتهم الخاصة (لا تقبل النفقات للخصم) ؛

- أعمال البناء والتركيب لتلبية احتياجاتهم الخاصة ؛

- استيراد البضائع إلى الجمارك الروسية.

بالإضافة إلى ذلك ، يتم تصور مقال أيضا أينهناك عمليات راسخة لا تخضع للضريبة لهذه الضريبة. تتضمن القائمة قرض بدون فوائد ، يتم إصداره نقدًا. اتضح أن هذه العملية ليست موضوعًا لضريبة القيمة المضافة.

خبراء الضرائب

يبدو أن كل شيء تقريباً يقف إلى جانب المنظمات. ومع ذلك ، في الخدمة الضريبية ، لا يزال قرض بدون فوائد يثير تساؤلات.

يميز القسم بين قروض الطرف الثالثالمنظمات والمترابطة. في حالة واحدة ، تنشأ المخاطر من طرف الإقراض ، لأن تكاليف دفع الفائدة على اتفاقية القرض ، حيث يتم توجيه الأموال إلى قرض ، غير معترف بها. في آخر - المقرض أيضا المخاطر بسبب ظهور الدخل غير التشغيلي.

الضرائب تبني موقفها بدون فوائدالقروض ، استنادا إلى عدد من الرسائل من وزارة المالية ، والتي وفقا لمعايير قانون الضرائب ، الواردة في الفقرة 1 من المادة 105.3 ، تنطبق على المعاملات. وتقول إن الإيرادات تحدد على أساس الفائدة التي يمكن الحصول عليها إذا تم إبرام العقد بين أطراف ثالثة ، وليس مترابطة.

في الوقت نفسه ، فإن الممارسة القضائية في الوقت الراهنغامض في رأيها حول هذه المسألة. في كثير من الأحيان ، يتم اتخاذ القرارات لصالح الدائنين. ولكن حتى لو وافقت المحكمة في بعض الأحيان مع السلطات الضريبية على الحاجة إلى حساب الدخل من طرف الإقراض ، فإن منهجية هذا الحساب لا تزال غير واضحة.

استنتاج

هل القرض بدون فائدة بين الكيانات القانونية ممكن؟الأشخاص؟ نعم ، هذا ممكن. هل يفرج المقرض عن دفع الضرائب؟ ربما. ولكن ما لا يمكن إنكاره هو أن مثل هذه المعاملات يجب أن تتم تحت سيطرة الأخصائيين من أجل تجنب الأخطاء المزعجة مما يؤدي إلى الحاجة إلى دفع مقابل الدخل الافتراضي.

للقيام بذلك ، يجب أن يتكون بشكل صحيحيجب أيضا أن يكون العقد التي صدرت قرض الحرة بين الكيانات القانونية، وهو ما يمثل وظائف في هذا الموقف والمهنية المختصة.

</ p>